Introducción

¿Qué es el riesgo de crédito?

¿Qué es una scorecard de crédito?

Estado del arte

Objetivo del trabajo

Metodología

Análisis Exploratorio y Preprocesamiento de los Datos

Depuración inicial

Estadísticas de las variables numéricas

Estadísticas de las variables categóricas

Imputación de nulos

Matriz de correlación

Balanceo de los datos

Codificación de variables

Hipótesis del conjunto de datos

Modelo de referencia: Regresión Logística

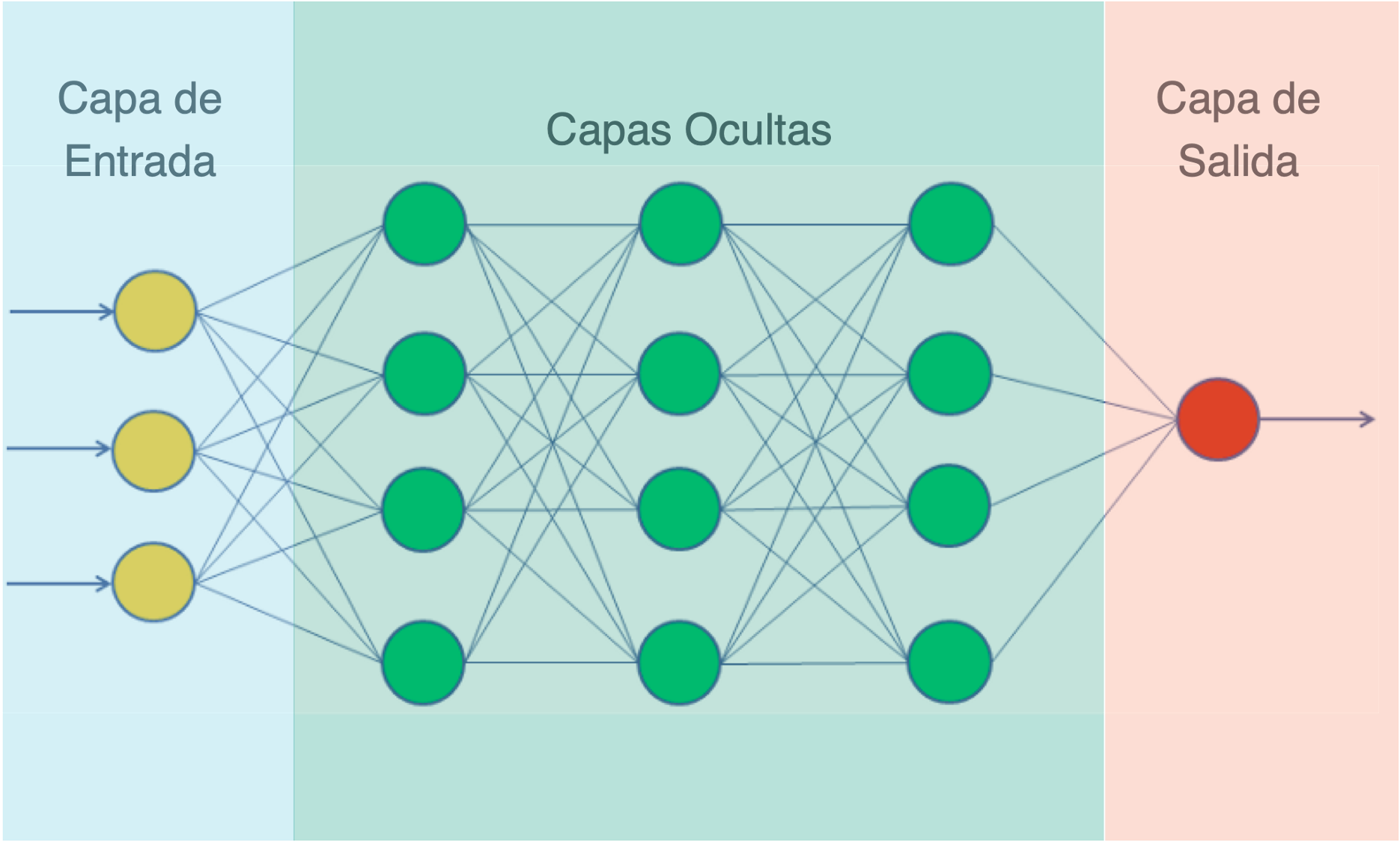

Modelo de Redes Neuronales Artificiales

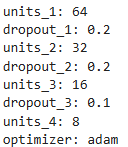

Arquitectura del modelo

Exploración con otros conjuntos de datos

Utilizaremos otros datos, esta vez escalados con el método SMOTE, como técnica de oversampling y aumentar la cantidad de muestras en la clase minoritaria generando nuevos datos sintéticos.

history = modelo_n.fit(

X_balanced,

y_balanced,

validation_split=0.2,

epochs=100,

batch_size=32,

callbacks=[early_stopping, reduce_lr],

verbose=1

)